Parcourir les catégories

Explorer

Fiverr Pro

Français

$

USD

Trader quantitatif

Je propose un service personnalisé d'optimisation de portefeuille pour plus de 100 actifs et pour toutes les classes d'actifs. Cela inclut :

1) Tracer et calculer la distribution/historique du rendement des actifs, la volatilité et toute autre mesure sur la période souhaitée.

2) Test de résistance en utilisant la méthode bootstrap et les méthodes hors échantillon pour minimiser le biais dans le choix des données.

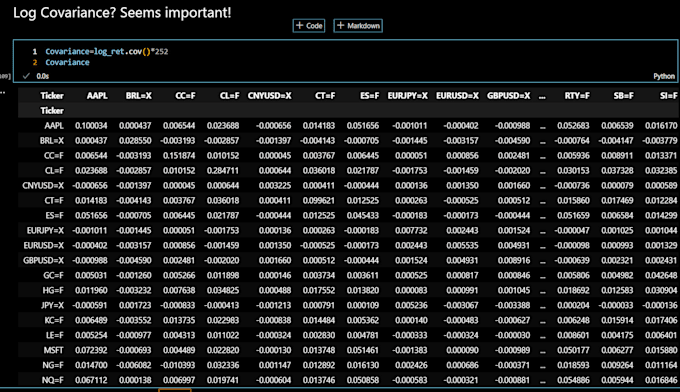

3) Calculer et tracer la matrice de corrélation et de covariance/variance.

4) Calculer le ratio de Sharpe et/ou toute autre métrique de rendement ajusté au risque préférée.

5) Simulation de Monte Carlo pour n ensembles de poids de portefeuille aléatoires.

6) Tracer tous les poids possibles avec leurs rendements ajustés au risque (mettre en évidence le meilleur portefeuille)